O e-Book do Bloco K já está disponível: Como já foi mencionado neste artigo, a partir de Janeiro/2024, as empresas com CNAEs 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32, precisarão realizar a entrega completa do Bloco K da EFD-ICMS/IPI (SPED Fiscal). Entendendo a urgência e importância dessa entrega, especialmente no quesito conformidade, o time da ASIS Consult atualizou o e-Book “Entendendo o Bloco K”.

O e-book tem como principal objetivo o esclarecimento prático sobre os principais temas voltados ao Bloco K, evitando a monotonia teórica que dificilmente apoia os leitores nas complexas questões do dia-a-dia de implantação do Projeto. E o melhor: foi incorporado um check-list de ações para apoiar gestores tributários e/ou responsáveis pelo projeto. Com o check-liste em mãos, será possível ter um “norte” para dar início rápido e assegurar a qualidade das informações a serem enviados ao fisco a partir de 2014.

O que você vai ver no e-Book do Bloco K da ASIS Consult?

- Sistema Público de Escrituração Digital – SPED

- O Que é o Bloco K?

- Quem é o Responsável pelo Bloco K

- Quem está obrigado ao Bloco K?

- Estabelecimento Industrial

- Leiaute Simplificado

- Conteúdo da EFD ICMS/IPI

- Reflexos dos Processos

- Classificação dos Itens: Tipo

- Cadastro de Mercadorias – Conceitos

- Ficha Técnica (B.O.M – Bill of Materials)

- Percentual de Perda

- Quebra/Perda de Estoque

- Registro do Bloco K

- Movimentação do Estoque

- Baixa no Estoque

- Como se preparar para o Bloco K?

- Check-List de Ações ⬅︎ comece já

- Resumo do Bloco K

- Para Pensar…

Faça o Download do e-Book Entendendo o Bloco K

Mais Materiais do Bloco K do SPED Fiscal

Live: Os desafios do Bloco K

Perguntas e Respostas do Bloco K

As perguntas abaixo foram formuladas pelos participantes da Live “Os Desafios do Bloco K”, realizada pela ASIS Consult.

Acompanhando o Conselho de Contribuintes (SEFAZ-MG), é possível perceber que já estão fiscalizando bastante a existência e coerência do Bloco K no SPED Fiscal.

Resposta: Sim. Todas as UFs já estão verificando a coerência do Bloco K.

Tenho uma dúvida quanto aos limites de faturamento. Empresas que não alcançam esses faturamentos, mesmo sendo indústrias, entregam o Bloco K? Seja de forma completa ou alguns registros?

R.: Sim. A partir de 2019, demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280 com escrituração completa conforme escalonamento a ser definido. (Ajuste Sinief nº 2/2009, Cláusula terceira, § 7º, inciso III)

Existe alguma ferramenta onde consigo confrontar os produtos movimentados nos XMLs com o Bloco K do SPED Fiscal?

R.: Sim. No Kolossus, a solução 16 em 1 da ASIS Tax Tech, o aplocativo Controle de Estoque realiza a verificação do registro K200 e os XMLs de saída da Notas.

A ASIS possui alguma ferramenta de auditoria para avaliação do Bloco K?

R.: Sim. O Kolossus possui auditoria do SPED Fiscal e o aplicativo Controle de Estoque.

Gostaria de saber opinião sobre usar um mesmo cadastro interno (insumo) para escriturar notas de diferentes fornecedores e qual impacto isso pode ocasionar no Bloco K?

R.: O cadastro de produtos é único, ainda que seja de fornecedores diferentes. Exemplo o produto XZ, precisa ter o mesmo SKU e tipo de item, ainda que seja de diversos fornecedore. Isso, considerando ser o mesmo produto. Produtos diferentes, cadastro diferente: lembrando que o cadastro de produto não tem relação com o fornecedor e sim com o produto em si.

Como implementar o Bloco K em uma distribuidora que só trabalha com produtos acabados?

R.: Uma distribuidora terá a entrega do registro K200 com o tipo de item 00 – revenda. O controle será pelo XMLs de entrada versus XMLs de saída. Em tese, um processo simples.

Temos a entrega de um projeto em que a saída é em partes. Exemplo: Vendemos um espessador. Cada saída haverá a entrega de partes (0,01, 0,02 etc). Nessa composição, cria-se um item para cada saída, já que não conseguimos abrir a composição de um item já criado, uma vez que o mesmo deu baixa em quantidade e insumos diferentes da próxima saída. Existe um risco em cada item de saída ser diferente, sendo que é o mesmo produto?

R.: Considerando que cada saída é um produto acabado e com uma Ordem de produção (OP) diferente e concluída, a baixa acontecerá normalmente. Lembrando que a baixa dos insumos é de acordo com cada Ordem de Produção (OP).

Empresa de comércio atacadista, em Mato Grosso, com faturamento superior a R$10.000.000.00, com CNAE 462 a 469, está obrigada a entregar qual modelo do Bloco K?

R.: K200 e K280, a partir de 2019, para os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE, com escrituração completa, conforme escalonamento a ser definido. (Ajuste Sinief nº 2/2009, Cláusula terceira, § 7º, inciso III)

Mais notícias do Bloco K

Acompanhe regularmente o Blog da ASIS Consult e fique atualizado sobre as últimas notícias e conteúdos do Bloco K. Para visualizar as notícias, clique aqui.

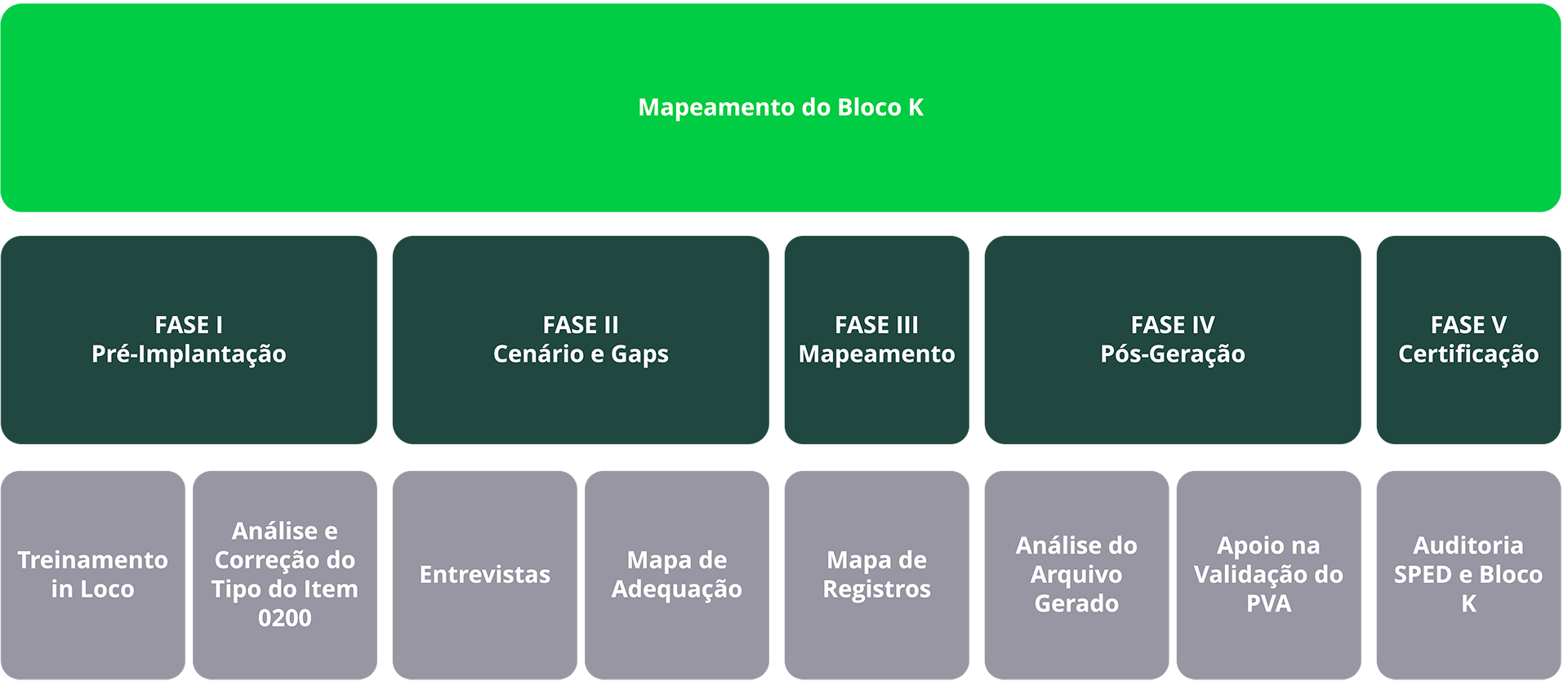

Mapeamento do Bloco K: essencial para a entrega completa do Bloco K

Sua empresa realizará a entrega completa do Bloco K em 2024? A necessidade de manter a escrituração completa em caso de fiscalização futura é uma camada adicional de complexidade e incerteza para os contribuintes.

Essa abordagem híbrida, que combina a simplificação com a possibilidade de exigência do detalhamento completo, irá criar dificuldades para as empresas na gestão de seus processos e sistemas de conformidade fiscal.

Como se preparar para uma eventual exigência do Bloco K completo?

Visando minimizar os riscos de uma informação não estruturada para o atendimento do Bloco K, a ASIS Consult oferece o serviço de Mapeamento e Certificação do Bloco K: a inclusão do Livro Registro de Controle de Produção e Estoque no arquivo do SPED Fiscal. Dividido em cinco fases, é possível ver abaixo a metodologia e abordagem consultiva exclusivas da ASIS Consult para os desafios do Bloco K:

Para saber mais detalhes sobre o projeto, entre em contato com um consultor ASIS Consult.