Ajuste realizado pelo SPED requer retificação nos eventos da EFD-Reinf relacionados a pagamentos a pessoas físicas.

Empresas que enviaram eventos R-4010 referentes a pagamentos a pessoas físicas, com código de natureza 14008 e fatos geradores a partir de 1º de janeiro de 2024, devem proceder com a retificação na Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

Isso se deve ao fato de o Sistema Público de Escrituração Digital (SPED) ter realizado um ajuste no código de receita 938501 para 938502, relacionado à natureza de rendimento 14008. Essa natureza trata de valores referentes a multas e qualquer outra vantagem, mesmo a título de indenização, decorrentes de rescisão de contrato.

A retificação é imprescindível para que o evento seja reprocessado, gerando assim um novo recibo com o código de receita correto, possibilitando o fechamento adequado.

EFD-Reinf

A EFD-Reinf, criada como complemento ao eSocial, tem como objetivo principal a escrituração de informações relacionadas às retenções na fonte, incluindo Imposto de Renda (IR), Contribuição Social sobre o Lucro Líquido (CSLL), Contribuição para o Financiamento da Seguridade Social (COFINS), Contribuição para o Programa de Integração Social (PIS) /Programa de Formação do Patrimônio do Servidor Público (PASEP), além de outras informações fiscais relevantes para a Receita Federal.

A responsabilidade pela escrituração recai sobre pessoas jurídicas e físicas que efetuaram o pagamento ou crédito de rendimentos sujeitos ao Imposto de Renda Retido na Fonte (IRRF), bem como aquelas que prestam serviços sujeitos à retenção da CSLL, COFINS e PIS/PASEP. Além disso, são incluídas informações sobre contribuições previdenciárias.

A entrega da EFD-REINF ocorre eletronicamente, e as informações prestadas têm o propósito de facilitar o cruzamento de dados pela Receita Federal, garantindo maior transparência e controle sobre as operações dos contribuintes.

Manter conformidade com os prazos estabelecidos para a entrega dessas informações é crucial para evitar possíveis penalidades e complicações fiscais por parte das empresas.

Publicação Oficial da Correção Necessária para Eventos R-4010

Para ver a publicação oficial no site do SPED, clique aqui.

Sobre a Reinf

A sigla que significa Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, é um sistema utilizado no Brasil para que as empresas informem ao governo federal sobre as retenções de tributos e contribuições, bem como outras informações fiscais relacionadas aos seus trabalhadores e serviços prestados.

Ela foi criada para complementar o eSocial, abrangendo informações mais específicas relacionadas às retenções de impostos, contribuições sociais, e informações relacionadas a serviços tomados e prestados.

Algumas das informações que as empresas precisam reportar nessa obrigação acessória incluem:

- Retenções de Imposto de Renda na Fonte (IRRF).

- Contribuições previdenciárias retidas na fonte.

- Contribuição Social sobre o Lucro Líquido (CSLL) retida na fonte.

- Retenções de PIS e COFINS na fonte.

- Informações sobre serviços tomados e prestados que tenham incidência de contribuições sociais.

- Informações sobre pagamentos diversos efetuados a pessoas físicas.

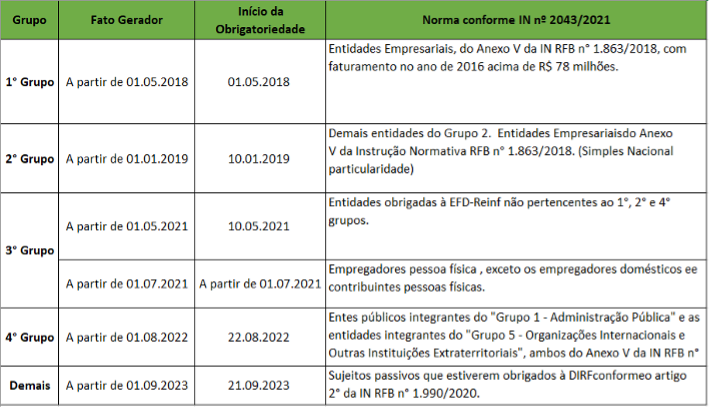

Calendário de prazo de entrega

A seguir breve resumo do cronograma de entrega, conforme artigo 5º da IN 2.043/2021: