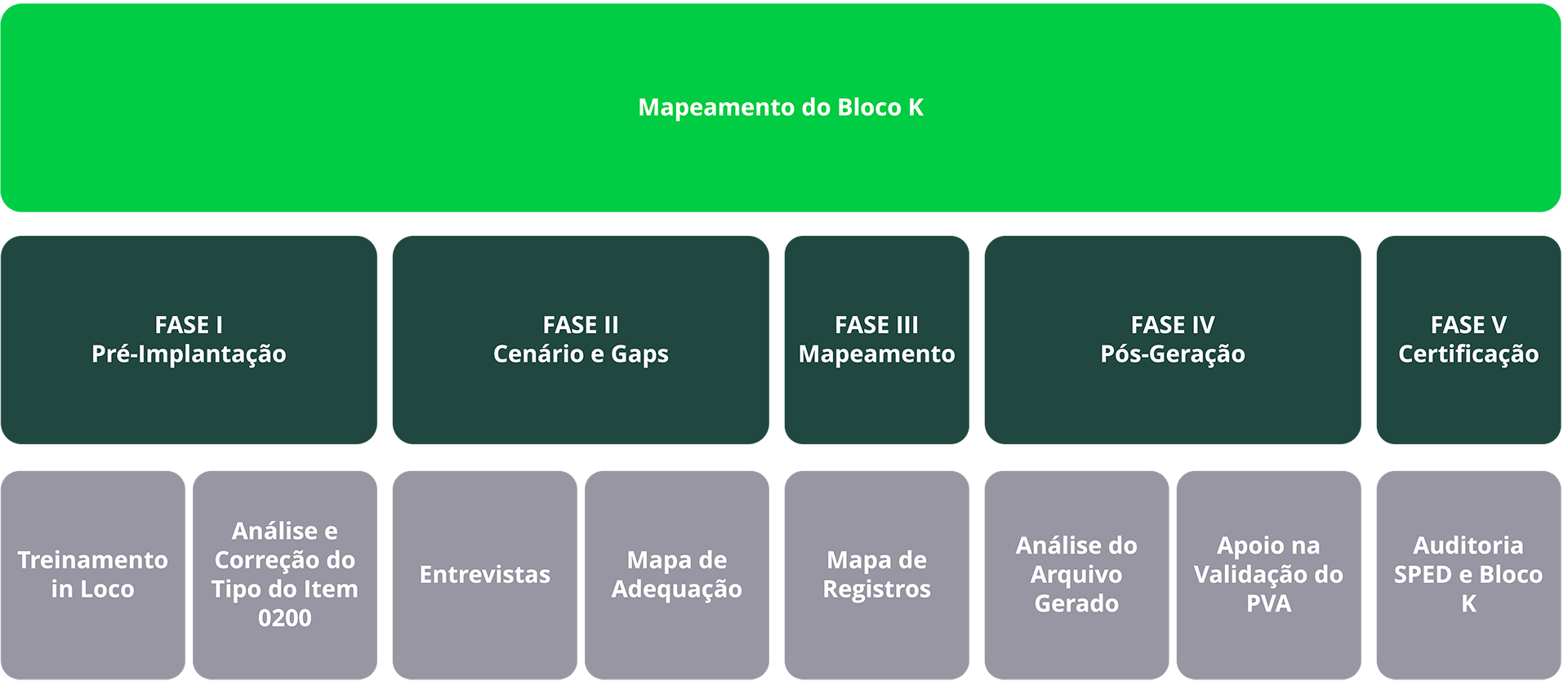

A entrega do Bloco K no Sistema Público de Escrituração Digital (SPED) Fiscal tem sido um ponto de atenção para empresas que atuam no setor industrial. O Bloco K, criado para promover a transparência e o controle fiscal sobre a produção e o estoque, exige inúmeras adequações sistêmicas, revisões no cadastro de materiais e principalmente, conformidade com as normativas legais vigentes. Neste contexto, é essencial compreender as diferenças entre a entrega completa e simplificada do Bloco K, os reflexos dessa decisão, bem como suas respectivas fundamentações legais.

O que é o Bloco K?

O Bloco K é uma obrigação acessória do SPED Fiscal, destinada a registrar informações detalhadas sobre a produção e o consumo de insumos pelas empresas industriais. Ele se divide em diversos registros que abrangem desde a matéria-prima até o produto acabado, proporcionando maior controle e transparência sobre os processos produtivos.

Bloco K Simplificado

A criação da modalidade do Bloco K simplificado foi realizada através do Ajuste SINIEF 25/22, com efeitos a partir de 1º de janeiro de 2023. De modo geral, ela permite que o contribuinte industrial obrigado ao Bloco K opte por transmitir uma quantidade inferior de Registros relacionados ao Bloco K. A tabela a seguir indica a obrigatoriedade de informação dos registros de acordo com o leiaute adotado, completo ou simplificado:

| Registro | Descrição | Nível | Ocorrência | Leiaute Completo |

Leiaute Simplificado |

| K100 | Período de Apuração do ICMS/IPI | 2 | V | sim | sim |

| K200 | Estoque Escriturado | 3 | 1:N | sim | sim |

| K2I0 | Desmontagem de mercadorias — Item de Origem | 3 | 1:N | sim | não |

| K2I5 | Desmontagem de mercadorias — Item de Destino | 4 | 1:N | sim | não |

| K220 | Outras Movimentações Internas entre Mercadorias | 3 | 1:N | sim | sim |

| K230 | Itens Produzidos | 3 | l:N | sim | sim |

| K235 | Insumos Consumidos | 4 | 1:N | sim | não |

| K250 | Industrialização Efetuada por Terceiros — Itens Produzidos | 3 | 1:N | sim | sim |

| K255 | Industrialização em Terceiros — Insumos Consumidos | 4 | 1:N | sim | não |

| K260 | Reprocessamento/Reparo de Produto/Insumo | 3 | 1:N | sim | não |

| K265 | Reprocessamento/Reparo — Mercadorias Consumidas e/ou Retomadas | 4 | l:N | sim | não |

| K270 | Correção de Apontamento dos Registros K2l0, K220, K230, K250, K260, K29l, K292, K301 e K302 | 3 | 1:N | sim | sim |

| K275 | Correção de Apontamento e Retorno de Insumos dos Registros K215, K220, K235, K255 e K265 | 4 | 1:N | sim | não |

| K280 | Correção de Apontamento — Estoque Escriturado | 3 | 1:N | sim | sim |

| K290 | Produção Conjunta — Ordem de Produção | 3 | l:N | sim | sim |

| K291 | Produção Conjunta — Itens Produzidos | 4 | 1:N | sim | sim |

| K292 | Produção Conjunta — Insumos Consumidos | 4 | l:N | sim | não |

| K300 | Produção Conjunta — Industrialização Efetuada por Terceiros | 3 | :N | sim | sim |

| K301 | Produção Conjunta — Industrialização Efetuada por Terceiros — Itens Produzidos |

4 | :N | sim | sim |

| K302 | Produção Conjunta — Industrialização Efetuada por Terceiros — Insumos Consumidos | 4 | :N | sim | não |

Base legal: Guia Prático EFD-ICMS/IPI

Mas qual o reflexo de optar pela entrega do Bloco K Simplificado?

A opção pela entrega do Bloco K simplificado não dispensa a geração e guarda do SPED Fiscal com o Bloco K completo. Vejamos a previsão do §13 da cláusula terceira do Ajuste SINIEF nº 02/2009:

§ 13 A obrigatoriedade prevista nas alíneas “b”, “c”, “d”, “e” e “f”, do inciso I do § 7° desta cláusula, poderá, a partir de 1º de janeiro de 2023, ser atendida pela escrituração simplificada, de que trata o parágrafo único do artigo 16 da Lei n° 13.874, de 20 de setembro de 2019, e implica a guarda da informação da escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.

Desta forma, ao optar pela transmissão do Bloco K simplificado, o contribuinte deverá gerar também o arquivo do SPED Fiscal com o Bloco K completo para eventual apresentação ao Fisco em face a procedimentos fiscalizatórios ou para concessão de regimes especiais.

Conclusão

Ao realizar a opção pela entrega simplificada, recomendamos a criação de processos que garantam a conciliação e conferência dos arquivos do SPED Fiscal com o Bloco K Completo. Esse procedimento assegura que, no caso de eventual fiscalização, a sua empresa tenha informações seguras e em conformidade com as transmitidas anteriormente, evitando exposição e consequentemente, riscos tributários.

Sobre o Autor

Gustavo Prado é COO da ASIS Consult, tendo liderado os principais projetos da empresa. Sua formação é em Direito, com sólidos conhecimentos em tributos indiretos e SPED.

Faça o Download do e-Book Entendendo o Bloco K

Mais Materiais do Bloco K do SPED Fiscal

Live: Os desafios do Bloco K