Bloco K em 2024: Registro 0210

Um dos questionamentos mais recorrentes sobre o Bloco K em 2024 está relacionado à obrigatoriedade de apresentar a estrutura dos produtos, conhecida tecnicamente como Bill of Materials (BOM) ou, popularmente, como “a receita dos meus produtos”. Esta questão é amplamente discutida devido ao sigilo industrial.

O Registro 0210, chamado de Consumo Específico Padronizado, estipulava que o contribuinte industrial vinculasse os insumos (matérias-primas e embalagens) e as quantidades necessárias para a produção individual de cada produto acabado, incluindo o percentual de perda inerente ao processo produtivo.

Regras Nacionais de obrigatoriedade do Registro 0210

Em relação à vigência do Registro 0210, as regras são as seguintes:

- Para contribuintes com obrigatoriedade anterior a 2018, o Registro era obrigatório.

- Entre janeiro de 2018 e dezembro de 2021, o contribuinte precisa verificar a obrigatoriedade em cada Unidade da Federação em que possui Inscrição Estadual, pois existem uma variação no tratamento deste Registro em cada Estado.

- De 2022 em diante, o Registro foi dispensado em âmbito nacional.

Obrigatoriedade em São Paulo

O estado de São Paulo se manifestou pela dispensa do Registro 0210 através da publicação da Portaria CAT nº 07/2018, reproduzida integralmente ao final deste artigo.

Obrigatoriedade em Minas Gerais

Minas Gerais também dispensou o contribuinte de informar o Registro 0210 no SPED Fiscal. A formalização ocorreu com a publicação da Resolução nº 5.151/2018 que mesmo publicada em 29 de junho de 2018, retroagiu os efeitos a partir de 1º de janeiro de 2018. A íntegra da resolução será reproduzida ao final deste artigo.

Quais processos devem ser mapeados?

Independentemente da exigência dessas informações no SPED Fiscal, é essencial que o contribuinte faça o mapeamento dessas informações, assegurando:

- A atualização constante da ficha técnica, com processos regulares de revisão.

- Que os percentuais de perda estejam atualizados e, de preferência, respaldados por laudos técnicos que sustentem uma eventual fiscalização, considerando que essas perdas são inerentes ao processo produtivo e não exigem o estorno de créditos previamente apropriados.

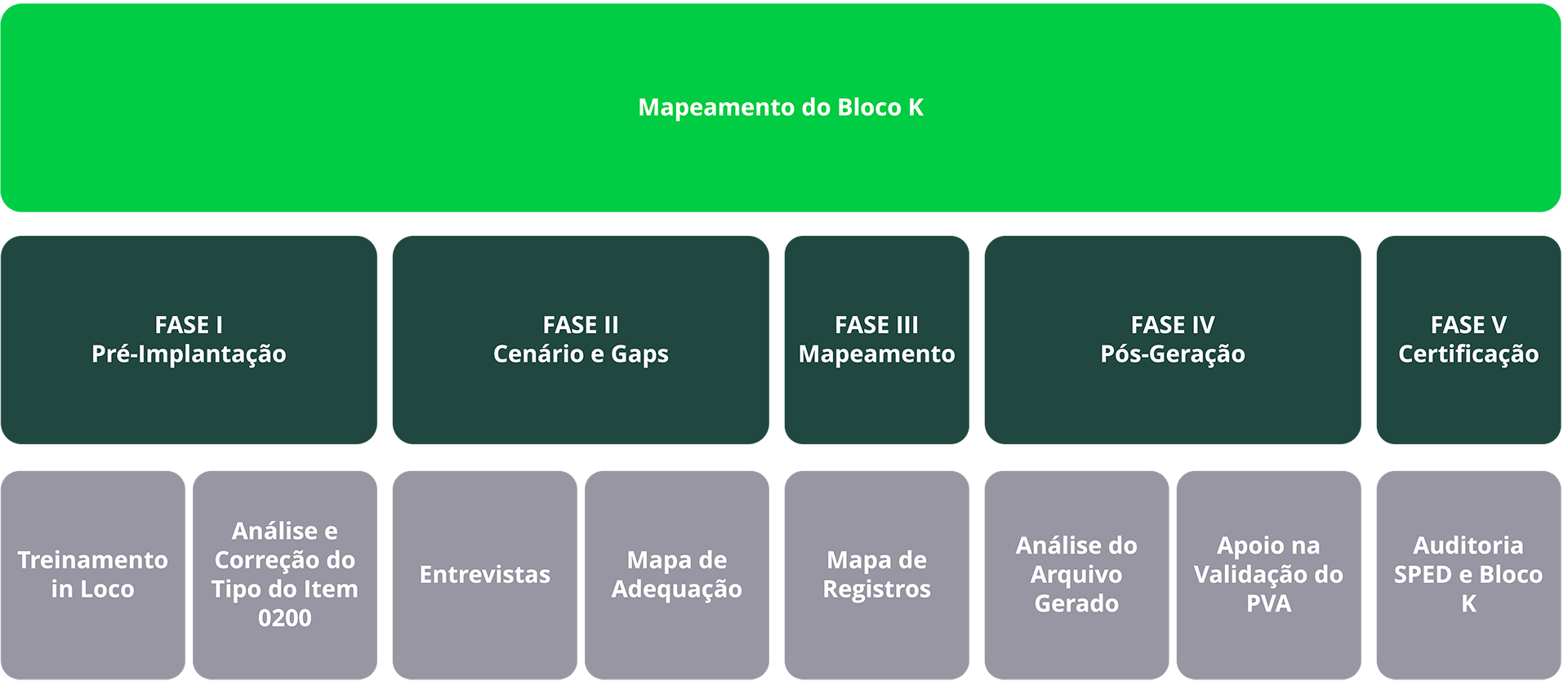

Case de Sucesso

Em um projeto de mapeamento e certificação do Bloco K, nosso time identificou que, em face da ausência de um processo de revisão das informações da Bill of Materials (B.O.M), a empresa não havia capturado uma otimização dos consumos de uma determinada matéria prima, ocorridas em razão da compra de um ativo imobilizado (máquina industrial) que melhorou consideravelmente o processo produtivo.

Diante deste cenário, as quantidades de estoque no sistema estavam inferiores as quantidades físicas, pois o estoque era baixado automaticamente baseado nas informações cadastradas na estrutura de produto.

Conformidade é a chave!

Quer garantir a conformidade com as exigências do Bloco K? Nossa consultoria já implementou com sucesso mais de 100 projetos de Bloco K e está pronta para ajudar a sua empresa. Entre em contato conosco para receber suporte especializado e personalizado!

Sobre o Autor

Gustavo Prado é COO da ASIS Consult, formado em Direito e com expertise em Consultoria Tributária. Liderou tecnicamente a implementação do Bloco K em indústrias nacionais e multinacionais dos mais diversos segmentos.

Portaria CAT 07, de 06-02-2018 (SÃO PAULO)

(DOE 07-02-2018)

Altera a Portaria CAT 147/09, de 27-07-2009, que disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital – EFD pelos contribuintes do ICMS

O Coordenador da Administração Tributária, tendo em vista o disposto no Ajuste SINIEF 25, de 9 de dezembro de 2016, e no artigo 250-A do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto 45.490, de 30-11-2000, expede a seguinte portaria:

Artigo 1º – Fica acrescentado, com a redação que se segue, o item 16 à tabela do Anexo I da Portaria CAT 147/09, de 27-07-2009:

“

| Item | Registro | Descrição |

| 16 | 0210 | Consumo Específico Padronizado |

” (NR).

Artigo 2° – Passam a vigorar, com a redação que se segue, os §§ 6º e 7º do artigo 1º da Portaria CAT 147/09, de 27-07-2009:

“§ 6º – A escrituração do Livro de Registro de Controle da Produção e do Estoque, conforme previsto na alínea “f” do inciso I do artigo 2º, será obrigatória na EFD nos termos estabelecidos em Ajuste SINIEF.

- 7º – A escrituração parcial do Livro de Registro de Controle da Produção e do Estoque na EFD não desobriga a escrituração do livro fiscal, modelo 3, de que trata o inciso V do artigo 213 do Regulamento do ICMS.” (NR).

Artigo 3º – Esta portaria entra em vigor na data de sua publicação, sendo que:

I – o artigo 1º produz efeitos para a escrituração fiscal digital correspondente ao mês de referência janeiro/2018 e seguintes;

II – em relação à produção de efeitos do artigo 2º, deverá ser observado o disposto no Ajuste SINIEF 25/2016.

RESOLUÇÃO Nº 5.151, DE 29 DE JUNHO DE 2018 (MINAS GERAIS)

| RESOLUÇÃO Nº 5.151, DE 29 DE JUNHO DE 2018 (MG de 30/06/2018)Revoga a Resolução nº 5.071, de 21 de dezembro de 2017, que estabelece a obrigatoriedade de apresentação do Registro 0210 da Escrituração Fiscal Digital – EFD.O SECRETÁRIO DE ESTADO DE FAZENDA DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso III do §1º do art. 93 da Constituição Estadual,RESOLVE:Art. 1º – Fica revogada a Resolução nº 5.071, de 21 de dezembro de 2017. Art. 2º – Esta resolução entra em vigor na data de sua publicação, retroagindo seus efeitos a partir de 1º de janeiro de 2018. Belo Horizonte, aos 29 de junho de 2018; 230º da Inconfidência Mineira e 197º da Independência do Brasil. JOSÉ AFONSO BICALHO BELTRÃO DA SILVA |