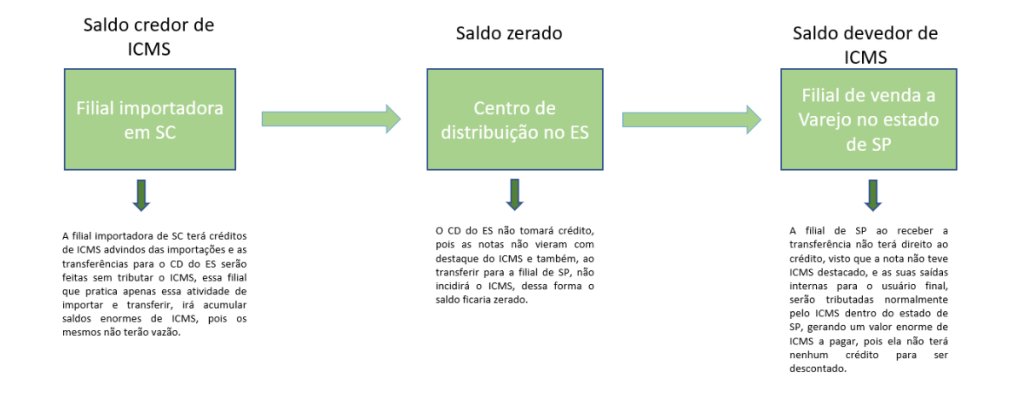

Recentemente, a atenção dos tributaristas foi direcionada à não incidência do ICMS em transferências entre estabelecimentos do mesmo contribuinte, após o reconhecimento da inconstitucionalidade da Lei Complementar 87/96 pelo STF na ADC 49. Esta decisão, com efeito a partir de 2024, permitirá a transferência de créditos de ICMS entre estabelecimentos, sujeita a regulamentação.

ADC 49 Efeitos

Devido à falta de esclarecimentos específicos, foram apresentados embargos de declaração na ADC 49 para elucidar os efeitos sobre os créditos dos contribuintes. O STF determinou que os contribuintes podem manter e/ou transferir esses créditos, com regulamentação até o final de 2023, garantindo o direito de transferência a partir de janeiro de 2024.

A decisão gerou incertezas sobre a geração de saldos credores de ICMS, perda de incentivos fiscais e outros temas. Estados e o Distrito Federal, preocupados com impactos nas receitas, tentaram regulamentar a transferência de créditos por meio de convênios, como os convênios 174 e 178 de 2023, sendo o segundo vigente, tornando obrigatória a transferência de créditos de ICMS.

PLP 116

A Câmara dos Deputados aprovou o PLP 116, proporcionando aos contribuintes a opção de transferir ou não os créditos para o destino, mantendo a forma de quantificação semelhante à lei considerada inconstitucional. Diante do curto prazo até a efetivação da decisão em 2024, os contribuintes devem avaliar o impacto nas operações, a necessidade de ajustes logísticos, como a transferência será implementada sistemicamente, o cálculo do crédito a ser transferido e os efeitos sobre regimes e incentivos fiscais.

ADC 49: Resumo

A ADC 49, que anulou a incidência do ICMS em transferências entre estabelecimentos do mesmo contribuinte, cria incertezas sobre créditos de ICMS. O STF permitiu a transferência a partir de janeiro de 2024, com regulamentação até o final de 2023. Estados tentaram regulamentar, mas a Câmara dos Deputados aprovou o PLP 116, dando aos contribuintes a opção de transferir ou não os créditos. Diante do curto prazo, os contribuintes precisam avaliar:

- Impactos nas operações;

- Ajustes logísticos;

- Cálculos de créditos;

- Efeitos sobre regimes e incentivos fiscais.

Consultoria Tributária

Nós, da ASIS Consult, contamos com um time plenamente preparado para enfrentar e superar os desafios que as empresas possam encontrar. Com nossa experiência, comprometimento e expertise, estamos prontos para oferecer todo o suporte necessário.

Temos um portfólio de mais de 2.000 projetos tributários executados, proporcionando grandes savings financeiros.

Clique aqui e fale com um especialista.

Sobre a autora

Isabella Scarparo Coutinho é Gerente Tributária da ASIS Consult, com formação acadêmica em Direito e Contabilidade, e aproximadamente seis anos de experiência na área de consultoria tributária, sendo parte deles em big 4, atuando em clientes de grande porte, com amplo conhecimento relacionado aos tributos diretos e liderança de equipe.