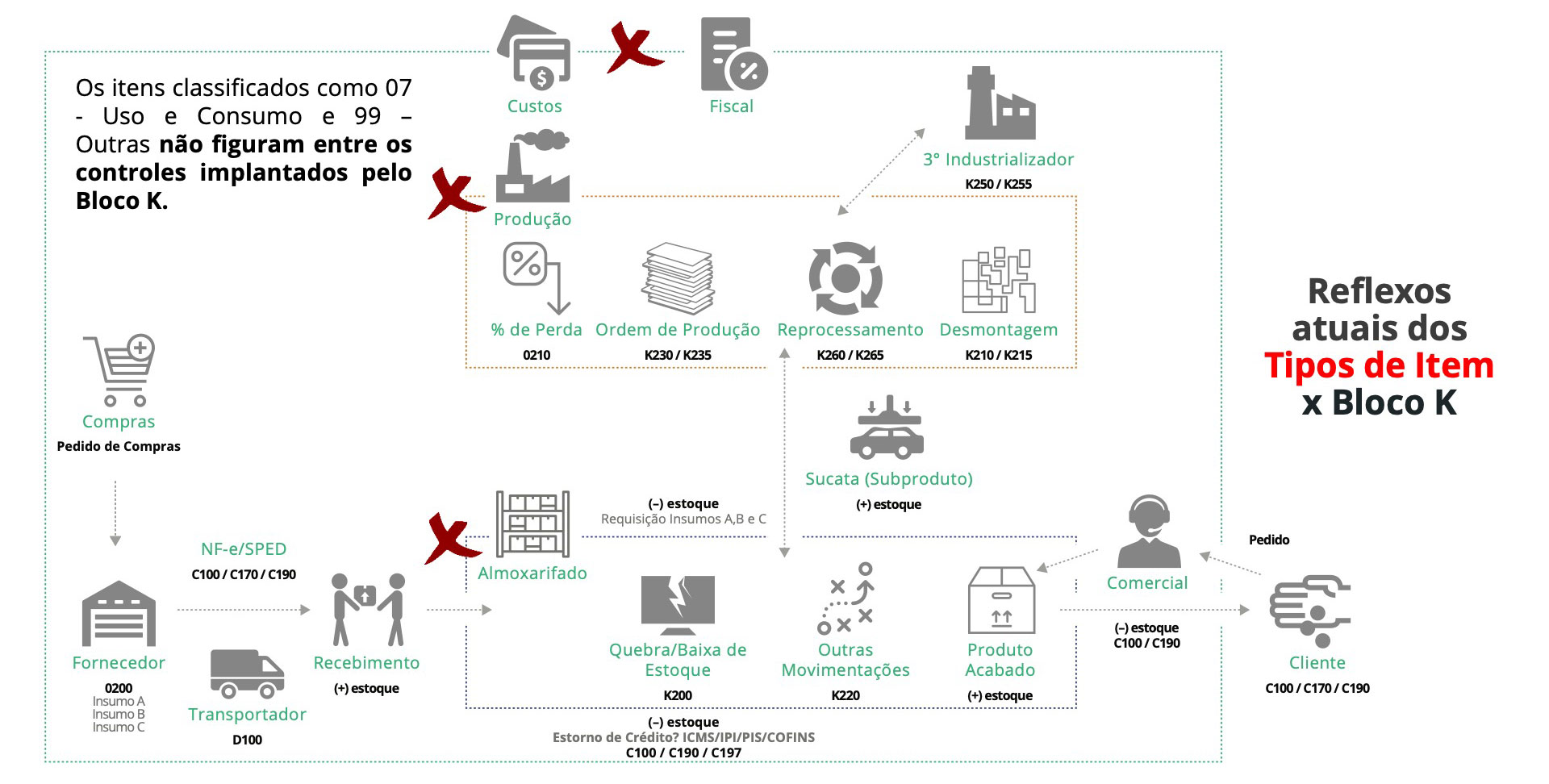

Qual a relação do cadastro fiscal com o Bloco K? Na matéria de hoje, você encontrará os principais conceitos cadastrais para compreensão dos reflexos de cada código do Tipo de Item. Esse código que é informado em seu cadastro de itens (Registro 0200) desde o início do SPED Fiscal (2009) e da EFD-Contribuições (2013) é o responsável por, além do compliance com relação aos créditos tributários, garantir os corretos desdobramentos de escrituração das informações de produção e do estoque (Bloco K do SPED Fiscal).

Ao assegurar que os conceitos sejam aplicados de forma adequada em seu cadastro de mercadorias, os dados relacionados a ordem de produção, consumo de insumos, estoque e demais informações do Bloco K serão refletidos de forma adequada no arquivo .txt do SPED Fiscal (EFD-ICMS/IPI).

Cadastro Fiscal de Mercadorias: Conceitos

Cadastro Fiscal: Reflexo Fiscal conforme finalidade SPED

*Necessário avaliar a finalidade

A entrega completa do Bloco K está próxima para algumas empresas

É importante lembrar que, partir de 1º de janeiro de 2024, estabelecimentos industriais vinculados a empresas com faturamento anual igual ou superior a R$ 300.000.000,00, classificados nas divisões 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32 da CNAE, estão obrigados à escrituração completa do Bloco K.

- CNAE 13 – FABRICAÇÃO DE PRODUTOS TÊXTEIS

- CNAE 14 – CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS

- CNAE 15 – FABRICAÇÃO DE COUROS E PELES

- CNAE 16 – FABRICAÇÃO DE PRODUTOS DE MADEIRA

- CNAE 17 – FABRICAÇÃO DE CELULOSE, PAPEL E PRODUTOS DE PAPEL

- CNAE 18 – IMPRESSÃO E REPRODUÇÃO DE GRAVAÇÕES

- CNAE 22 – FABRICAÇÃO DE PRODUTOS DE BORRACHA E DE MATERIAL PLÁSTICO

- CNAE 26 – FABRICAÇÃO DE PRODUTOS DE MINERAIS NÃO-METÁLICOS

- CNAE 28 – FABRICAÇÃO DE PRODUTOS DE METAL, EXCETO MÁQUINAS E EQUIPAMENTOS

- CNAE 31 – FABRICAÇÃO DE MÓVEIS

- CNAE 32 – FABRICAÇÃO DE PRODUTOS DIVERSOS

e-Book: Entendendo o Bloco K

Sobre o Autor

Gustavo Prado é COO da ASIS Consult, tendo liderado os principais projetos da empresa. Sua formação é em Direito, com sólidos conhecimentos em tributos indiretos e SPED.