Vamos falar sobre Simples Nacional? A aprovação da PEC 45A, como parte da reforma tributária, trouxe consigo mudanças importantes que podem afetar a competitividade das empresas optantes pelo Simples Nacional, especialmente aquelas que atuam no início ou no meio da cadeia produtiva. Embora o regime tributário do Simples Nacional tenha sido mantido, a opção de apurar o CBS (Contribuição sobre Bens e Serviços) e o IBS (Imposto sobre Bens e Serviços) fora desse regime pode ter implicações significativas para essas empresas.

O Simples Nacional é um regime tributário simplificado criado para facilitar o cumprimento das obrigações fiscais das micro e pequenas empresas. Ele oferece vantagens como a unificação de diversos impostos em uma única guia de pagamento e a redução da carga tributária, tornando-se uma opção atrativa para muitos empreendedores.

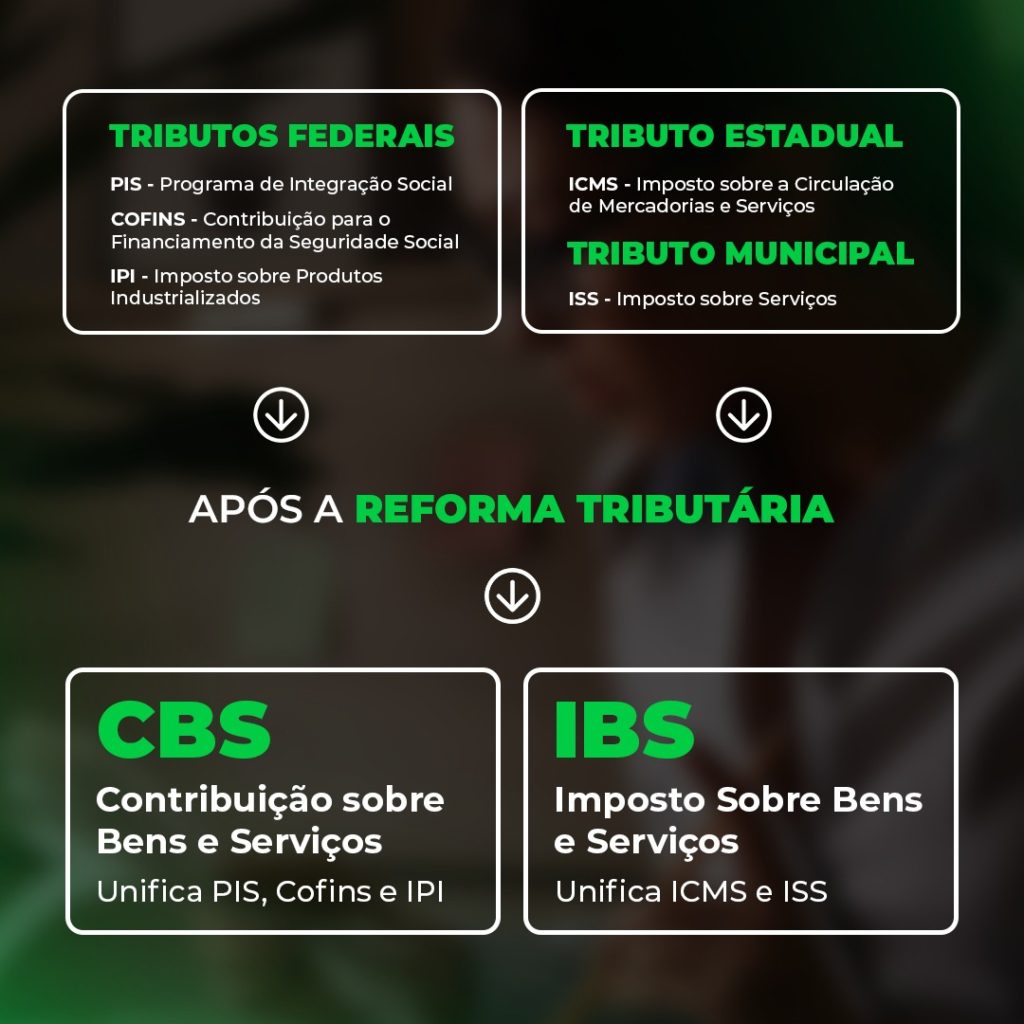

Apuração do CBS e IBS

No entanto, a reforma tributária introduziu a possibilidade de os contribuintes optarem por apurar o CBS e o IBS fora do Simples Nacional. Essa mudança permite que as empresas apropriem e transfiram créditos desses tributos em suas operações de compra e venda. Contudo, para aqueles que não optarem por essa apuração separada, o texto da reforma tributária limitou a transferência de créditos do CBS e do IBS ao valor efetivamente pago dentro do regime, seguindo o mesmo princípio aplicado atualmente ao ICMS.

Essa limitação pode ter um impacto negativo na competitividade das empresas optantes pelo Simples Nacional. Atualmente, o PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) podem ser integralmente creditados pelos adquirentes de mercadorias ou serviços de empresas optantes pelo Simples Nacional, desde que a destinação desses créditos esteja prevista em lei, como é o caso de insumos.

Com a restrição à transferência de créditos do CBS e do IBS, as empresas optantes pelo Simples Nacional podem enfrentar dificuldades para competir em igualdade de condições com outras empresas que não estão sujeitas a essa limitação. Essa disparidade pode afetar sua capacidade de investimento, crescimento e até mesmo a manutenção de sua participação no mercado.

É importante ressaltar que essa mudança na legislação abre espaço para o planejamento tributário. Contadores e advogados tributaristas terão um campo fértil para auxiliar as empresas a analisar suas operações de compra e venda e avaliar se a saída do Simples Nacional para o regime normal de tributação do IBS e do CBS pode ser vantajosa, resultando em uma redução da carga tributária.

Conclusão sobre Reforma Tributária no Simples Nacional

A reforma tributária trouxe uma mudança importante para o Simples Nacional ao permitir a opção de apurar o CBS e o IBS fora desse regime, o que pode afetar a competitividade das empresas optantes. A limitação na transferência de créditos do CBS e do IBS pode prejudicar sua capacidade de competir em igualdade de condições com outras empresas.

No entanto, essa alteração também oferece oportunidades de planejamento tributário, permitindo que empresas avaliem se migrar para o regime normal de tributação pode ser vantajoso e resultar em uma redução da carga tributária. Cabe às empresas, com o auxílio de profissionais especializados, analisar as melhores estratégias para se adaptar às mudanças e manter sua competitividade no mercado.

Saiba como estamos ajudando diversas empresas com projetos tributários, mapeamento tributário e outros assuntos relevantes tributários dentro das empresas, com a nossa empresa ASIS Consult.

Sobre o Autor

Gustavo Prado é COO da ASIS, tendo liderado os principais projetos da empresa. Sua formação é em Direito, com sólidos conhecimentos em tributos indiretos e SPED.